窓ガラス交換に保険適用できるケース・できないケース

盗難などの犯罪被害、または台風や事故などの予期せぬトラブルでご自宅の窓ガラスが割れてしまった場合、窓ガラスの交換・修理にかかる費用を保険でカバーすることができます。ただし、加入している保険の種類や補償の範囲、窓ガラスの交換・修理が必要になった事情によっては保険を適用できません。

また、住宅の被害に対して保険金を申請する場合、書類の提出が必要不可欠です。今回は、窓ガラス交換に保険を適用できるケースとそうでないケースの違いを知っておきましょう。

盗難や台風・事故による窓ガラスの破損は保険金で交換可能!

火災や落雷、水災、風災などを原因とした窓ガラスの破損は、多くの場合マイホームにかけている火災保険の保険金で交換可能です。また、個人的に損害賠償保険をかけている場合、火災保険ではなくそちらの保険で対応することもできます。

ただし、補償金額や補償の範囲は、加入している保険の種類や特約の有無次第です。人によっては対応している保険に加入していなかったり、保険金が下りる条件を満たしていなかったりすることもあります。逆に、保険を適用できないと思っていたものの、実は使えるといったケースもあるため、まずは窓ガラスの破損に保険を適用できる一般的な事例をみていきましょう。

盗難被害は火災保険の補償範囲内

空き巣や強盗など、犯罪者の手によって住宅の窓ガラスが割られてしまった場合、火災保険で窓ガラスを交換可能です。基本的に、一般的な火災保険には盗難補償がついています。空き巣は住宅の窓ガラスを破って侵入経路を確保するケースが多いため、火災保険に入っておけば、自費で窓ガラスを交換する必要はありません。

ただし、盗難被害にあったことを理由に火災保険を利用する場合は、被害届などの提出が必要です。もしも自宅に空き巣が侵入した形跡を見つけたら、家の中を片付けず、まずは警察を呼んで被害届を提出しましょう。

また、火災保険の特約次第では、盗まれた家電や荷物などにも補償が使える場合があります。保険会社の担当者やガラス修理業者と相談して、受けた被害を最大限取り戻せるように手続きを進めましょう。

暴風・台風・ひょう災といった被害も火災保険でカバーできる

火災保険の基本補償は、強風による窓ガラスの破損や、台風などで飛ばされた物品で窓ガラスが割れた場合の修理費用も補償対象に含めています。また、ひょうが降って窓ガラスが割れたり、ヒビが入ったりした場合も火災保険で修理可能です。

雪が降る地域なら、積もった雪の重量によって窓ガラスが割れたり、雪崩などを原因とした事故で窓ガラスが破損したりした場合も、保険を使って修理することができます。

多くの場合、火災保険には標準で自然災害による被害の補償もついているため、風災やひょう災で窓ガラス交換が必要になった場合は、諦めずに保険会社と交渉しましょう。

火災や落雷が原因の窓ガラス破損も火災保険で補償してもらえる

「火災」保険というだけあって、住宅用の火災保険は、もちろん火災による被害も補償の範囲内です。

*キッチンのコンロを切り忘れて火事になり、窓ガラス交換が必要になった

*隣家から火が出て自宅の窓ガラスが破損した

*放火された

など、自宅が火事の被害にあった場合、火災保険で窓ガラスを交換してもらうことができます。基本的に、自分の不注意が原因であっても、隣家からの延焼など自分に責任のない火事であっても、火災保険は利用可能です。

ただし、「地震を原因とする火災」については、火災保険ではなく地震保険の対象になるため、大きな地震が起きた場合、できるだけガスの元栓を閉めることを優先しましょう。

また、火災だけでなく、ガス管の破裂やガス漏れによる爆発事故や、落雷による被害で窓ガラス交換が必要になったというケースでも、火災保険を適用できます。

子どもの不注意やその他事故も条件次第で保険適用の対象に

じつは火災保険は、事故やうっかりによる建物の被害も補償してくれます。「子どもが誤ってテレビを倒してしまい、窓ガラスが割れた」「模様替えの最中、うっかり窓ガラスに家具をぶつけてしまった」といったシチュエーションでも、保険で窓ガラスを交換できるのです。やんちゃ盛りの小さなお子さんがいるご家庭にとって、心強い補償となるでしょう。

ただし、「古くなった窓ガラスを新品に交換するため、わざと窓ガラスを割った」「ケンカになり苛立ちを解消するためにわざと窓ガラスを割った」といった状況だと、保険を適用できません。

なお、家を購入するときは、ローンの審査項目として火災保険の加入が求められます。持ち家ならたいていの場合火災保険に加入しているため、安心して保険で窓ガラスの交換費用を申請することが可能です。賃貸の場合も、大家側で建物に火災保険をかけているため、入居者に過失がなければ大家、または火災保険で窓ガラスを交換してもらえます。

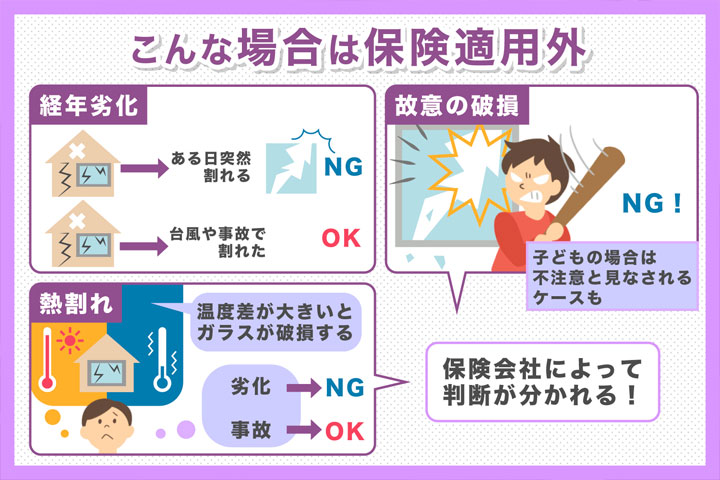

窓ガラス交換に保険が適用できない経年劣化・故意・熱割れのケース

窓ガラスの交換に保険が適用できないケースもあります。一部、条件によっては保険を利用することもできますが、窓ガラスが寿命を迎えた場合などは自費での交換が必要になるため、気をつけましょう。

経年劣化による破損には保険を適用できない

「経年劣化」「通常どおりの使い方をした結果自然に起きる消耗」を原因とする窓ガラスの破損には、保険を適用することができません。窓ガラスは比較的寿命の長い設備の1つですが、形あるものはいつか必ず壊れます。

とくに、住宅の窓ガラスは外に面しているため、

*紫外線

*季節の移り変わりや朝冬の急激な温度差

*窓ガラスに降り注ぐ雨

*風によって窓ガラスへ叩きつけられるほこりやゴミ

*家具やボールを当ててしまったなどの損傷

などによるダメージを避けることができません。汚れや細かい傷がたまった結果、窓ガラスが白くにごったような状態になったり、窓ガラスを窓枠に固定しているゴムパッキンが劣化して窓全体が歪んでしまったりすると、ある日ヒビや破損といったトラブルが出てくるのです。

こまめに窓ガラスを掃除したり、市販の飛散防止フィルムなどを貼って窓ガラスへのダメージを抑えたりすることで寿命を延ばすこともできますが、劣化した窓ガラスの破損には火災保険を使うことができません。

とはいえ、小さなダメージの蓄積によって劣化していても、窓ガラスが破損した原因が火災や落雷、風災などにあれば、保険を適用することができます。具体的な条件は保険会社の考え方によって変わってくるため、窓ガラスの交換が必要になったらダメ元でも窓ガラスの修理業者へ相談することが大切です。

また、窓ガラスの経年劣化を判断する際のポイントとして、

*窓ガラスを拭きあげても細かい傷が見える

*窓ガラス全体が白くくもって見える

*窓ガラスの建て付けが悪く窓の開け閉めがスムーズにできない

*窓の鍵をロックする際に動きがひっかかる

といった問題点があるかどうかをチェックしましょう。一見すると透明に見える窓ガラスも、細かい傷がたくさん入っていると大幅に強度が落ちてしまいます。正常な商品なら傷つかないタイミングで、強風などの圧力を受けたときに割れたりヒビが入ったりするリスクが高いため、見た目や動きに問題のある窓ガラスはできるだけ傷つけないよう丁寧に扱いましょう。

火災や風災なら保険を適用できますが、劣化した窓を勢いよく閉めた結果衝撃で窓ガラスが割れてしまった場合、保険を使って修理できません。

故意による破損も保険の補償範囲外

窓ガラスを割るつもりでボールやバットなどをぶつけた、狭い室内でほうきなどを振り回して自らガラスを割ったなど、故意に窓ガラスを破損させた場合、保険は利用不可能です。故意、または窓ガラスを壊した人に重大な過失があるかどうかを判断するのは簡単ではないものの、明らかに「偶然」「うっかり」ではすまされないシチュエーションで窓ガラスを破損させると、火災保険では窓ガラスを交換できません。

ただし、幼いお子さんが原因の事故であれば、故意ではなく事故だと判断してもらえる可能性が高いです。大人が窓ガラスを割ってしまったケースでも、計画性のないうっかりや事故なら、保険を適用できるでしょう。最終的には、保険会社の担当者が窓ガラス破損の理由や経緯をどう判断するかにかかっているため、信頼できる窓ガラスの修理業者に相談し、適切な見積りを出してもらうことが重要です。

熱割れは条件次第で保険を適用できるかどうかが変わる

「冷凍庫でキンキンに冷やしたコップに、熱湯を注ぐとグラスが割れる」という現象に心当たりのある人は多いでしょう。物体は、基本的に熱すると膨張し、温度を下げると収縮します。この作用は窓ガラスも同じで、一見すると頑丈な窓ガラスも、実際には昼夜の温度差などで何度も膨張と収縮を繰り返しているのです。

そして、温度差による膨張と収縮は場所によってある程度のばらつきがあります。「一部は直射日光で熱くなって膨張し、別の一部は温度が下がって収縮する」ような状態が続いた結果、ガラスがひび割れてしまうのが「熱割れ」です。とくに、冬場は外気温と室温の差が非常に大きくなるため、長年住んでいる家では窓ガラスの熱割れによる破損が起きやすくなってしまいます。

熱割れを起こすと窓ガラスにヒビが入り、そこからさらにヒビや破損が広がっていくため、一刻も早い窓ガラス交換が必要です。しかし、熱割れは火災保険によって保険を適用できるかどうかが違うため、慎重に手続きを進めましょう。

保険会社側が熱割れを一種の事故(窓にボールが飛んできてぶつかった)と判断すれば、偶発的な事故による破損として保険を適用可能です。しかし、熱割れではなく経年劣化の一種だと判断された場合、先ほど説明したとおり保険の適用はできません。少しでも保険を利用する可能性を高めたい場合は、窓ガラスの破損要因を正確に見極めてくれる修理業者の協力が必要不可欠です。

窓ガラス交換に対応する保険の種類は火災保険・家族総合保険・店舗総合保険など

火災保険、家族総合保険、店舗総合保険といった保険に加入していると、たいていの場合、窓ガラス交換の費用を補償してもらえます。それぞれ、保険によってメリットやデメリットが違うため、順番に各保険の強みを見ていきましょう。

補償範囲の広さが魅力の火災保険

火災保険は、火災を含む幅広い被害に対して保険金を出してくれる保険です。生命保険のように個人に対してかける保険ではなく、持ち家などの不動産に対してかける住宅用保険となっています。

そんな火災保険の魅力は、補償範囲の広さです。建物に対する幅広い損害に対して保険金が下りるため、窓ガラス交換だけでなく、半壊・損壊した建物の修繕費用や建て替え費用なども調達することができます。

大きな台風や火災に巻き込まれた場合、窓ガラス以外にも床や壁などに被害が出ていることが多いです。保険金の上限額も大きいため、なるべく建物の補修と窓ガラス交換費用をまとめて申請するとよいでしょう。

ただし、地震による被害で窓ガラスが割れた場合、火災保険では補償を受けることができません。また、火災保険は「建物」に対する保険です。窓ガラスは建具の一部なので補償してもらえますが、室内のカーペットやソファ、テレビといった家具・家電は保険の適用外です。家具・家電に対しても補償をつけたい場合は、別途特約である家財保険の契約が必要です。

日常生活の補償や他人への損害賠償にも使える家族総合保険

家族総合保険とは、契約者や契約者の家族を対象にした補償を提供する保険のことを指します。ただし、単独で加入できる家族総合保険は基本的に存在せず、火災保険や自動車保険、共済といった保険の特約として用意されているのが一般的です。

家族総合保険は個人賠償責任保険とも呼ばれ、「他人に迷惑をかけたとき」に補償を受けることができます。たとえば、

*契約者が物損事故を起こして建物の窓ガラスを壊してしまった、

*子どもがお友達の家で窓ガラスを割った

*学校や店舗の窓ガラスを破損させた

など、「自宅以外の場所」で何らかの被害を起こした場合に発生する損害賠償を、保険でまかなうという形式です。火災保険では、自宅以外の場所で割った窓ガラスの交換費用を保険で負担することはできないため、活発なお子さんがいるなど、万が一に備えたい場合は特約を追加しておくことをおすすめします。

自転車事故で相手を怪我させてしまったといった事例でも保険金が下りるため、お子さんがいるならリスク回避のためにもぜひ加入しておきましょう。ただ、家族総合保険は多くの場合単独で加入できないため、保険料は余計にかかります。そのほか、保険の種類によって対物・対人補償の上限額などが違うため、加入する際は補償範囲や補償額を十分に吟味してから契約を決めることが大切です。

店舗や賃貸物件の被害を保険でカバー!店舗総合保険

ビジネスのために不動産を所有している人は、店舗総合保険で窓ガラスの交換費用をまかなうことができます。店舗総合保険とは、おもに不動産オーナー向けの火災保険のようなものです。火災保険と同様、加入していると火災や風災、水災、盗難といった被害による窓ガラスの破損をカバーしてもらえます。

個人向けの火災保険との違いは、

*店舗の損傷で営業できなくなった場合の休業補償

*お客さまの迷惑行為による店舗の破損

も、保険によっては補償対象になっている点です。店舗総合保険ではなく、「大家向けの火災保険」という名前で契約者を募集している場合もあります。

窓ガラス交換で保険申請する際の注意は金額の制限や証拠写真の提示

保険を使って窓ガラス交換の費用を支払う場合、以下のことに注意しましょう。

免責金額は加入している保険の種類や規約次第

免責金額とは、「この金額までは自己負担してください」と各保険会社が定めている条件のことです。たとえば、加入している保険の免責金額が2万円で、窓ガラスの交換費用が5万円だった場合、「2万円を自己負担」「3万円は保険」で支払えます。

免責金額自体は、保険会社によって、また特約によって変わってくるため、適宜保険会社への確認が必要です。免責金額という条件があり、申請手続きが必要なことから、窓ガラスの交換費用が少額なら保険を使わずに自費で払ってしまう人も少なくありません。

しかし、突発的な台風や地震、事故などによって複数枚の窓ガラスが割れた場合は修理費用が免責金額を大きく超えてくるため、積極的に保険の補償を受けましょう。

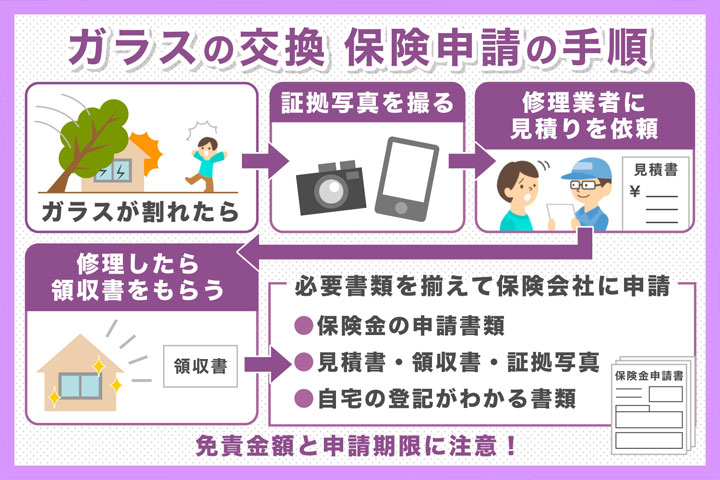

窓ガラス交換を保険でまかなう場合は証拠写真の撮影が必須

加入している保険を使って窓ガラスを交換してもらう場合、

*保険金の申請書類

*見積書

*領収書

*窓の破損状況がわかる証拠写真

*自宅の登記がわかる書類

などを保険会社へ提出する必要があります。基本的に、何の書類が必要になるかは被害の程度や原因、保険会社によって違うため、電話やメールで保険会社に問い合わせましょう。

必要書類を提出後、保険会社のほうで破損の程度などを確認してから、保険適用の有無が決まるという流れです。破損した窓ガラスの状況を写真に残していなかったり、見積書や領収書がなかったりすると保険を申請できないため、注意しましょう。

書類の準備に不安がある場合は、保険の利用にも対応している窓ガラスの修理業者に相談し、段取りを組むのがおすすめです。

保険を使って窓ガラス交換をする場合は破損後すぐに手続きする

じつは、窓ガラス交換をはじめとした保険の申請には、期限が設けられています。原則として、民法における損害賠償の請求期限、3年以内に保険の申請を行わないと、保険を使って窓ガラスを修理することはできません。

ただし、保険会社は独自の規定で保険の申請期限を破損から1年、または2年以内と区切っています。窓ガラスのトラブルは、割れたまま放置すると危険ですし、外から風や雨が入ってきてしまうため、多くの人が保険の申請よりも修理を優先することも多いです。見積りや領収書を作ってもらった後、忙しくて保険の手続きを一定期間忘れてしまうと、保険を使えなくなるため気をつけましょう。

加入している保険のチェックポイントは補償の広さと金額

ここまでに説明したとおり、加入している保険によっては保険金で破損した窓ガラスの交換費用をまかなうことができます。ただし、便利な保険に加入していても、利用条件などを把握していないと、いざというときに保険を申請することができません。保険を適用できる範囲や適用条件、補償額・免責金額を調べて、どういう状況で保険を使えるのか理解しておきましょう。

保険の適用範囲の広さと適用条件

火災保険と個人総合保険、店舗総合保険はそれぞれ保険の適用範囲が違います。汎用性に優れているのは火災保険なので、基本的には火災保険に加入していれば、多くの窓ガラストラブルを保険でまかなうことできるでしょう。

また、保険会社によっては細かい適用条件が設定されている場合もあります。ある保険会社では保険を利用できても、別の保険会社だと保険を適用できないといった違いが出てくるため注意が必要です。

保険の補償額と免責金額

*最大いくらまで保険で補償してもらえるのか

*保険金の支払いはいつか

*免責金額はいくらか

*特約で免責金額などを調整できるか

も確認しましょう。家庭の事情に合わせて保険を乗り換えたり、オプションを組み替えたりして、いざというとき保険に頼れるようにしておくことをおすすめします

まとめ

窓ガラスの破損は、いつ起きるかわかりません。窓ガラスが壊れた理由や状況によっては保険で修理することも可能なので、加入している保険の内容をチェックしましょう。ただし、窓ガラスの破損で保険を使うためには、修理業者の見積書や証拠写真といった書類が必要不可欠です。場合によっては防犯性の高いガラスへのグレードアップなども検討する必要があるため、まずはガラス修理の専門業者である当店へ一度ご相談ください。